Przyslal Janusz G

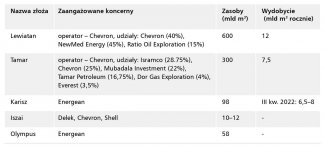

Po uruchomieniu wydobycia gazu ze złoża Karisz, które ma nastąpić we wrześniu 2022 r., Izrael będzie dysponował nadwyżkami umożliwiającymi mu rozpoczęcie eksportu do państw Unii Europejskiej ok. 10 mld m3 surowca rocznie. Ma do tego wykorzystywać infrastrukturę łącząca własne złoża z egipskimi terminalami LNG zgodnie z zasadami sformułowanymi w egipsko-izraelsko-unijnym porozumieniu wstępnym z czerwca 2022 r. Nie podpisano jeszcze kontraktów z odbiorcami w Europie ani nie ujawniono ceny gazu sprzedawanego do UE. Dalszy rozwój izraelskich złóż i rozbudowa infrastruktury – rurociągów lub pływających platform skraplających – będzie jeszcze zwiększał potencjał eksportowy kraju. Władze chcą przede wszystkim móc nadal zabezpieczać potrzeby wewnętrzne, a sprzedaż błękitnego paliwa za granicę – mimo jej rosnącego znaczenia komercyjnego – odgrywa głównie rolę polityczną, sprzyjając budowie relacji w regionie. Istotnymi partnerami Izraela w dziedzinie energetyki są – obok Egiptu – Cypr, Grecja i Jordania, rośnie także znaczenie Zjednoczonych Emiratów Arabskich. Zagrożeniem dla planów eksportu surowca może być Hezbollah. Realizuje on interesy irańskie, które w kwestiach gazowych zbiegają się z rosyjskimi, podczas gdy więzi między oboma krajami zacieśniają się.

Izraelski gaz dla Europy

Unijne zainteresowanie izraelskim gazem to konsekwencja potrzeby szybkiej dywersyfikacji źródeł tego surowca w związku z rosyjską agresją na Ukrainę oraz ograniczeniem importu węglowodorów z Rosji (w 2021 r. wspólnota kupiła od niej m.in. 155 mld m3 gazu, czyli 40% własnej konsumpcji rocznej) Jednocześnie w związku z utrzymującymi się od jesieni 2021 r. bardzo wysokimi cenami błękitnego paliwa na europejskich giełdach, opłacalność sprowadzania go z Izraela wzrosła.

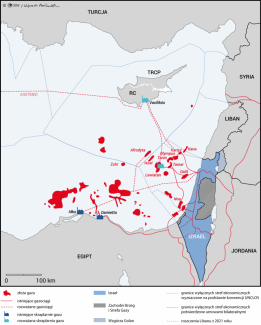

Wysyłanie gazu do Europy stanie się możliwe dzięki planowanemu na wrzesień 2022 r. uruchomieniu wydobycia ze złoża Karisz, które sprawi, że Izrael dysponować będzie sięgającymi 10 mld m3 rocznie nadwyżkami ponad aktualne zużycie krajowe i zobowiązania eksportowe. Kolejne mogą się pojawić po zwiększeniu produkcji ze złoża Lewiatan z obecnych 12 mld m3 do 21 mld m3 rocznie. Warunkowane jest to powstaniem nowej infrastruktury odbioru, co może zapewnić budowa przy złożu pływającej instalacji LNG i/lub nowych gazociągów. Toczą się prace nad rozpoczęciem wydobycia ze złóż Olympus i Iszai. To drugie przylega do cypryjskiego złoża Afrodyta – negocjacje dotyczące parametrów jego wspólnej eksploatacji trwają (zob. Aneks). Ponadto w maju 2022 r., wbrew wcześniejszym deklaracjom, rozpoczęto przygotowania do czwartej rundy przetargów na poszukiwania nowych pokładów błękitnego paliwa. Decyzję uzasadniono potrzebą wsparcia Europy w dywersyfikacji jego źródeł

O pozyskanie izraelskiego gazu zabiegała m.in. komisarz UE ds. energii Kadri Simson w rozmowach z minister Karine Elharrar (zdalnej 3 marca i osobistej podczas spotkania Międzynarodowej Agencji Energii w Paryżu 23 marca). Obecnie nie ma innej możliwości, więc surowiec na potrzeby europejskie miałby być skraplany w egipskich terminalach LNG Damiettai Idku. Ich łączna przepustowość jest ograniczona do 17 mld m3. Paliwo z Izraela dociera do egipskiego systemu za pośrednictwem rurociągu Aszkelon–el-Arisz, a od marca – również Gazociągu Arabskiego przez Jordanię. Ich łączna przepustowość wynosi zaledwie 7–10 mld m3. W związku z planami, by eksport do Europy za pośrednictwem Egiptu osiągnął docelowo większą skalę, niż wynika to z ograniczeń istniejącej sieci, planuje się nowe gazociągi łączące oba państwa. Przewiduje to izraelsko-egipskie porozumienie ramowe (Memorandum of Understanding – MoU) z listopada 2021 r. o możliwości zwiększenia sprzedaży izraelskiego gazu do Egiptu Rozpoczęto już prace nad nową linią naziemną przez północny Synaj, a ponadto rozważa się budowę szlaku morskiego między izraelskimi złożami a egipskimi terminalami LNG (zob. mapa w Aneksie). Rozmowy toczą się na poziomie trójstronnej unijno-egipsko-izraelskiej grupy roboczej, a także ministerstw i koncernów, z udziałem przedstawicieli potencjalnych państw odbiorców, których listy nie ujawniono.

15 czerwca 2022 r. reprezentanci Komisji Europejskiej (komisarz Simson w obecności przewodniczącej Ursuli von der Leyen), Egiptu (minister Mohamed Shaker El-Markabi) i Izraela (minister Elharrar) podpisali w Kairze MoU ws. handlu, transportu i eksportu gazu naturalnego do Unii. Strony zobowiązały się do prac nad zapewnieniem stabilnych dostaw surowca. W ramach realizacji MoU ma powstać plan efektywnego użytkowania infrastruktury do przesyłu gazu do wspólnoty oraz tzw. mapa drogowa dotycząca formalizacji zamierzeń zawartych w porozumieniu (np. umów precyzujących warunki dostaw). Dokument przewiduje, że Unia będzie zachęcać firmy europejskie do inwestowania w poszukiwania i wydobycie błękitnego paliwa w Izraelu i Egipcie. Jest w nim też mowa o badaniach nad możliwością użycia technologii wychwytywania i sekwestracji węgla oraz pozyskaniu finansowania na prace badawcze dotyczące redukcji emisji i dekarbonizacji. Strony zgodziły się co do potrzeby zachęcania swoich podmiotów publicznych i prywatnych do współpracy w zakresie technologii wodorowych, zielonej energii i efektywności energetycznej. Zawarte na trzy lata porozumienie zakłada dwukrotne automatyczne przedłużenie, każdorazowo o kolejne trzy, i nie wpływa na inne zobowiązania eksportowe państw[7].

Dla Unii rozpoczęcie jesienią 2022 r. sprowadzania izraelskiego gazu ma być pierwszym konkretnym rezultatem podpisania MoU. Wcześniej trzeba jednak podjąć jeszcze odrębne ustalenia, gdyż dokument nie zobowiązuje stron prawnie ani finansowo i nie określa harmonogramu, ilości, odbiorców ani cen dostaw. Fakt zawarcia umowy podczas siódmego ministerialnego spotkania Wschodniośródziemnomorskiego Forum Gazu (EMGF – zob. niżej) zwiększa jej ciężar polityczny i potwierdza, że UE widzi w formacie element procesu rozwoju współpracy między państwami regionu. KE wspiera go, podobnie jak dążenie Egiptu do odgrywania roli regionalnego hubu gazowego, w szczególności z wykorzystaniem technologii LNG. Choć kraj ten przeznacza jak dotąd własne zasoby (w tym ze złoża Zohr, szacowanego na 850 mld m3) głównie na potrzeby wewnętrzne, to jego potencjał eksportowy szybko rośnie]. Korzyści z MoU mają również czerpać członkowie UE wchodzący w skład EMGF – strony sprzyjać będą sprzedaży do Europy błękitnego paliwa wydobywanego przez inne państwa wschodniego Śródziemnomorza. Chodzi zapewne w szczególności o Cypr, który planuje transportować surowiec ze złoża Afrodyta do egipskich terminali skraplających (szlak ma być gotowy w 2025 r.). Rozważa się też budowę rurociągu eksportowego między Egiptem a grecką Kretą].

Sprzedaż gazu do UE ma się odbywać zgodnie z unijnymi celami transformacji energetycznej, traktującymi go jako paliwo przejściowe. Von der Leyen w trakcie wizyty w Izraelu i Egipcie (13–15 czerwca) podkreśliła, że nowobudowana infrastruktura powinna być przystosowana do ewentualnego transportu wodoru w przyszłości. Podczas światowej konferencji klimatycznej COP 27 w Szarm el-Szejk ma zostać sfinalizowane unijno-egipskie Śródziemnomorskie Partnerstwo Wodorowe (obejmujące szerokie spektrum kwestii energetycznych]. Istotna rola Egiptu w polityce energetycznej UEwynika z jego szybkiego rozwoju w zakresie wydobycia i skraplania gazu, energetyki odnawialnej, infrastruktury międzykontynentalnej oraz technologii wodorowych we współpracy z partnerami europejskimi Docelowo Bliski Wschód może się stać dla Europy źródłem energii słonecznej i wiatrowej (największy potencjał mają Egipt, Jordania i Arabia Saudyjska), a potencjalnie – w zależności od postępu technicznego – także wodoru. Izrael może w tym kontekście zapewnić technologie oraz stanowić most lądowy.

Gaz jako katalizator integracji regionalnej Izraela

Od ponad dekady fundamentalne znaczenie ma dla Izraela regionalna współpraca energetyczna. Wielkość złóż gazowych i wyzwania związane z ich komercjalizacją doprowadziły do bezprecedensowego rozwoju oddolnej kooperacji państw nadbrzeżnych, obejmującej zagadnienia z zakresu ekonomii i bezpieczeństwa (np. współdziałanie w przypadku kląsk żywiołowych, regularne wspólne ćwiczenia wojskowe). Początkowo dominowały dwa formaty trójstronne – Cypr–Grecja–Egipt oraz Cypr–Grecja–Izrael. Podczas siódmego spotkania drugiego z nich, 2 stycznia 2020 r. w Atenach, podpisano umowę o budowie gazociągu EastMed o długości ok. 2000 km i przepustowości 20 mld m3 rocznie. Ma on prowadzić ze złoża Lewiatan przez złoże Afrodyta do Grecji i dalej – rurociągiem Posejdon – do Włoch i Europy. Projekt odegrał jak dotąd głównie rolę polityczną, konsolidując współpracę zaangażowanych w niego państw. Wysoki koszt inwestycji (7 mld euro) i wyzwania infrastrukturalne (szczególnie na odcinku z Cypru do Grecji) przy niskich wówczas cenach surowca oraz coraz bardziej widocznym preferowaniu przez konsumentów LNG i zrównoważonych źródeł energii zaszkodziły perspektywom jej realizacji. Komisja Europejska, która wpisała EastMed na listę projektów wspólnego zainteresowania, nadal wspiera jednak jego powstanie – także ze względu na to, że w przyszłości może on służyć również do przesyłu wodoru. Koncerny Edison i DEPA planują ukończyć przedsięwzięcie w 2027 r. Innym ważnym elementem infrastruktury energetycznej ma być elektryczny Konektor Euroazjatycki między Grecją, Cyprem i Izraelem (ostatnie z tych państw nie dopełniło jednak jeszcze niezbędnych formalności[14]).

Niwelowaniu potencjalnej konkurencji między wymienionymi formatami i optymalizacji rozwijanych projektów sprzyja wspomniane EMGF, zwołane w styczniu 2019 r., a następnie rychło przekształcone w międzynarodową organizację z siedzibą w Kairze. Jego cel to budowa regionalnego rynku gazu (uregulowanie kwestii podaży, popytu, infrastruktury, cen itd.), lecz zajmuje się ono także szerzej energetyką, w tym odnawialną. Należą do niego: Cypr, Grecja, Egipt, Francja, Izrael, Jordania, Palestyna i Włochy, a stałymi obserwatorami są UE i USA. Bank Światowy wspiera EMGF merytorycznie, stworzono też komitet przedstawicieli prywatnego biznesu

Wydobycie gazu wzmocniło relacje Izraela z dwoma ościennymi państwami arabskimi, z którymi zawarł on układy pokojowe. Od marca 2017 r. tamtejszy surowiec trafia na rynek jordański, a od stycznia 2020 r. – na egipski. Proces konsolidacji regionalnej współpracy energetycznej wspiera dynamika wytworzona przez normalizację stosunków na linii Izrael–Zjednoczone Emiraty Arabskie. ZEA aktywnie inwestują w państwach wschodniego Śródziemnomorza, m.in. w sektor energetyczny (np. zakupiły udziały w izraelskim złożu Tamar, mają zapewnić finansowanie izraelsko-jordańskiego projektu „woda za prąd”, zawarły partnerstwa inwestycyjne z Cyprem, Grecją, Egiptem i Jordanią).

Na marginesie kooperującego regionu pozostaje Turcja. Nowe formaty współpracy nabrały charakteru antytureckiego w związku z konfrontacyjną postawą Ankary (konflikt cypryjskioraz zawarta przez nią w 2019 r. umowa o granicy morskiej z Libią, naruszająca interesy innych państw). Wymuszona trudną sytuacją gospodarczą trwająca od 2021 r. korekta polityki Recepa Tayyipa Erdoğana doprowadziła do poprawy relacji Turcji m.in. z Egiptem i Izraelem. Konflikt cypryjski oraz napięcia z Grecją nie pozwalają jej jednak na dołączenie do EMGF i rozwój infrastruktury potrzebnej do pozyskania izraelskiego gazu. Niewielkie jego ilości Ankara importuje w formie skroplonej za pośrednictwem Egiptu, ale w przewidywalnej przyszłości priorytetowym odbiorcą nadwyżek stanie się UE. Jednocześnie Turcja może dołączyć do regionalnej współpracy w zakresie odnawialnych źródeł energii

Istotną rolę w kontekście izraelskiego eksportu gazu do Unii odgrywa Liban. Permanentny kryzys wewnętrzny uniemożliwił mu jak dotąd eksploatację własnych złóż. Izrael jest skłonny do ustępstw, które poprawiłyby klimat inwestycyjny, pozwoliły ustabilizować Liban i docelowo nawiązać z nim pokojowe relacje, lecz prowadzone od 2010 r. rozmowy w sprawie przebiegu granic morskich dotychczas nie przyniosły efektu. Na plany wydobycia ze złoża Karisz Bejrut odpowiedział zwiększeniem roszczeń o dodatkowe 1400 km2 ponad pierwotne 860 km2. Na podłączenie do tych pokładów w czerwcu 2022 r. platformy FSPO zareagował zaś Hezbollah, który zagroził, że ostrzela infrastrukturę rakietami, oraz wysłał w jej stronę drony. Negocjowana obecnie propozycja zakłada przekazanie Libanowi złoża Kana i uznanie złoża Karisz za izraelskie Strony zamierzają zawrzeć porozumienie już we wrześniu br. Rząd w Bejrucie wydaje się zajmować w tej sprawie stanowisko bardziej pragmatyczne niż jeszcze niedawno, a opinia publiczna w coraz większym stopniu postrzega posunięcia Hezbollahu jako szkodzące interesowi narodowemu. Niemniej ta organizacja terrorystyczna, będąca w dużej mierze wykonawcą woli Iranu, a także zacieśniająca więzi z Rosją, zaostrza retorykę i działania, stając się w ten sposób największym zagrożeniem dla realizacji planu eksportu izraelskiego gazu do Europy

Gaz dla Europy a polityka energetyczna Izraela

Istotny kontekst dla omawianego zagadnienia stanowi też polityka energetyczna samego Izraela. Sprzedaż do UE ok. 10 mld m3 gazu rocznie oznaczałaby podwojenie wolumenu jego eksportu. W debacie medialnej zwolennicy zwiększenia wysyłki surowca za granicę zwracają uwagę na rodzące się w związku z tym posunięciem możliwości gospodarcze i polityczne, a także potrzebę sprzedaży błękitnego paliwa, dopóki – w dobie odchodzenia od konwencjonalnych źródeł energii – są na niego chętni. Sceptycy powątpiewają, czy zainteresowanie izraelskim gazem potrwa wystarczająco długo. Inni za najważniejsze uważają zachowanie zasobów pozwalających zaspokoić rosnące zapotrzebowanie wewnętrzne przez najbliższe dekady Według obowiązujących w kraju reguł plany eksportowe nie mogą obejmować 540 mld m3 surowca (ok. 60% potwierdzonych rezerw) przeznaczonych na ten rynek. Obowiązują też ograniczenia indywidualne, zależne od wielkości złoża. Aktualnie trwa dyskusja nad zwiększeniem dopuszczalnego eksportu, przynajmniej w odniesieniu do nowych pokładów Wydaje się jednak, że w obrębie elit politycznych został osiągnięty konsensus dotyczący uruchomienia sprzedaży błękitnego paliwa do Europy, a trwający w Izraelu kryzys polityczny nie powinien wpłynąć na realizację tego zamierzenia.

Istotny głos w takich debatach mają nie tylko politycy, lecz także urzędnicy (w tym komisje powoływane przez dyrektora generalnego resortu energii, urząd kontrolera państwowego, urząd antymonopolowy), władze lokalne, społeczeństwo obywatelskie, akademicy i eksperci, przedstawiciele przemysłu oraz sądy. Kontrowersje dotyczyły m.in.: opodatkowania koncernów, rozbicia windujących ceny gazu monopoli, kwestii środowiskowych czy zapewnienia zasobów na cele krajowe przez wdrożenie ograniczeń eksportowych. Prowadziły one zarówno do dyskusji medialnych i pomiędzy decydentami, jak i protestów ulicznych. Obecnie – pomimo zakończenia procesu konstruowania podstawowych ram prawnych dla funkcjonowania sektora wydobycia gazu – trwają rozmowy na temat potrzeby zwiększenia konkurencji i obniżenia cen na rynku wewnętrznym. Ponadto nowe inwestycje mogą wzbudzić sprzeciw lokalnych społeczności lub organizacji ekologicznych

Co istotne, dotychczas eksport błękitnego paliwa traktowano w Izraelu przede wszystkim jako narzędzie konsolidacji relacji z partnerami zagranicznymi. Dopiero niedawno wydobycie zaczęło przekładać się na wielkość depozytów w państwowym funduszu majątkowym – ze 1,25 mld szekli (ok. 1,73 mld złotych), które wpłynęły tam w 2021 r., 0,7 mld wpłacił sektor gazowy Tymczasem śródziemnomorski gaz już niemal zapewnił państwu samowystarczalność energetyczną, przynajmniej jeśli chodzi o produkcję prądu – użycie węgla do tego celu ma się zakończyć do 2025 r.Izraelscy eksperci wskazują jednak, że wobec zagrożeń rakietowych i cybernetycznych faktyczne bezpieczeństwo energetyczne można zbudować jedynie na rozproszonych źródłach odnawialnych. Rozwój tej sfery opóźniają wprawdzie przeszkody infrastrukturalne, prawne i biurokratyczne, niemniej w ostatnim czasie podjęto wysiłki, by je przełamać, a państwo dysponuje dużym potencjałem w zakresie technologii i badań, również tych związanych z magazynowaniem energii.

Podsumowanie

Uruchomienie wydobycia ze złoża Karisz, a także zawarcie trójstronnego porozumienia z Egiptem i UE istotnie zwiększa szanse na rozpoczęcie przez Izrael w 2022 r. eksportu do Europy do 10 mld m3 błękitnego paliwa rocznie. Zarówno w kontekście obecnego kryzysu na unijnym rynku gazu, jak i procesu transformacji energetycznej Unia zachęca państwa i koncerny do rozwoju regionalnej infrastruktury energetycznej. Jednocześnie podwyższenie w kolejnych latach wolumenu przesyłu do 20 mld m3 rocznie i powyżej (jeśli weźmiemy pod uwagę wspólny potencjał Cypru, Egiptu i Izraela) wymagać będzie inwestycji (chodzi m.in. o platformę LNG przy złożu Lewiatan czy nowe rurociągi: naziemny Izrael–Egipt, podmorski Afrodyta–Egipt, wreszcie EastMed). Pełnienie funkcji dostawcy gazu i udział w unijno-bliskowschodnich projektach energetycznych sprzyjać będzie poprawie relacji państwa z UE. Omawiana współpraca cieszy się też poparciem Stanów Zjednoczonych. Jest ona jednak sprzeczna z interesami Rosji oraz Iranu. Eksport surowca do UE mógłby stanowić kolejny czynnik pogarszający stosunki między Izraelem i Rosją w kontekście jej agresji na UkrainęRealizacji planów w największym stopniu zagrozić może eskalacja konfrontacji z Teheranem, z którym zacieśnia więzi Moskwa. Emanację tego irańsko-rosyjskiego niebezpieczeństwa stanowią działania libańskiej organizacji terrorystycznej Hezbollah. Ryzyko ataków z jej strony zapewne zmaleje w przypadku sukcesu negocjacji ws. delimitacji granicy izraelsko-libańskiej. Potencjalne zagrożenie mogą też przynieść ewentualne protesty Izraelczyków przeciwko budowie nowej infrastruktury do wydobycia i przesyłu gazu.

Izrael i gaz

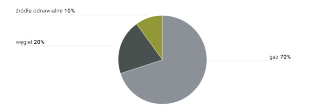

Wykres 1. Izrael – źródła energii w 2020 r. (w TJ)

Tabela. Potwierdzone złoża śródziemnomorskiego gazu

Wykres 2. Udział gazu w produkcji energii elektrycznej

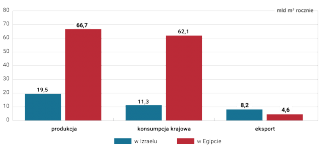

Izrael i Egipt jako producenci gazu[34]

Wykres 3. Produkcja, konsumpcja krajowa i eksport gazu

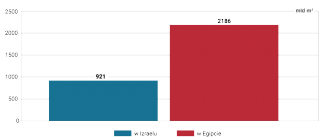

Wykres 4. Potwierdzone rezerwy gazu

Mapa. Izraelski gaz na Morzu Śródziemnym

Śródziemnomorski gaz Izraela: potencjał eksportu do Europy i dynamika współpracy regionalnej

Kategorie: Uncategorized

Izrael, Biedne Dzieckoò, daje bezplatny gaz. Zapomniales Katar, Abu Dabi, Arabij Saudyjskiej i Norwegij… i nìe tylko…

MLeko

1. Izrael probowal przesunac granice, by odebrac libanczykom ich gaz. Amerykanie przyniesli mapy satelitarne i sprawe zalatwili. Bedac w Rasz ha-nikra, widzialem na wlasne oczy jak kosmetyczka zmienila nachylenie brzegu.

2. Nie mozna zbudowac rurociag do Europy ze wzgledu na 200 letnia wojne, Grecja – Turcja. Bayron o tym wie.

3. Rurociag bezposrednio z Egiptu-Izraela bedzie zbyt gleboki i nie mozliwy.

Izrael poddal sie Hezbollahowi popieranemu przez Ameryke, Ameryka zablokowala tez rurociag Izrael-Europa,wiec pozostaje tylko rola krowy dojnej dostarczajacej darmowy gaz Egiptowi, Jordanii, palestyncom i Libanowi